商務合同審閱流程

商務合同宣傳內容

企的寶悄悄告訴你,一個公司的合同非常重要,一定要認真、慎重的對待,特別是重大事項,特殊合約,無論是對公司而言、還是對企業而言,都是非常重要的。合同里面的條條框框規定公司和個人都必須遵守的內容,如果有幸發生在你身上,估計你會肉疼的,傷失的都是真金白銀,是我們辛辛苦苦掙來的血汗錢。

合同一定要仔細查看,在很多合同里面大部分都是霸王條款,只規定乙方的責任,義務,規定等,對甲方的約束力幾乎沒有或是相當少的。還有一些合同里面有各種各樣的陷阱,不得不看,不得不防。

公司合同簽訂需要走法律程序,在我國,雙方單獨簽訂的合同就如一張白紙,沒有任何法律效力,也不受法律保護;只有經過法律程序的合同才是合法有效的;律師事務所或是勞動局等機構都是國家承認的專業認證審核機構。想要維護自己利益不被坑,就必須走法律程序。

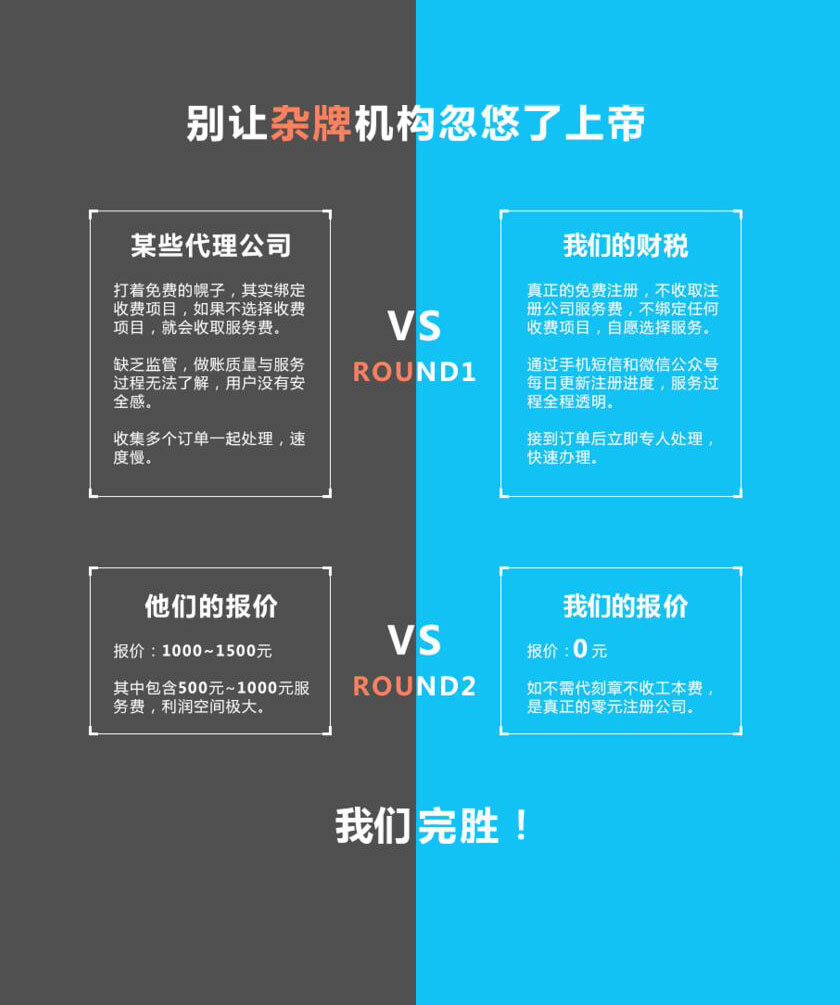

企的寶注冊公司優勢

?

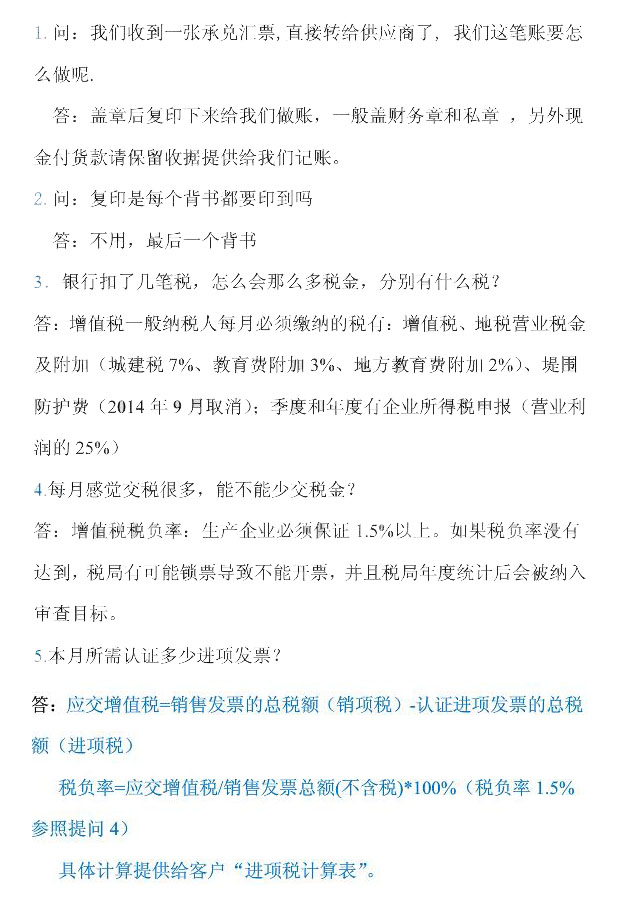

公司運營中的那些事

?

資源投放

?

一、利用稅收優惠政策開展稅務籌劃,選擇投資地區與行業

?

開展稅務籌劃的一個重要條件就是投資于不同的地區和不同的行業以享受不同的稅收優惠政策。目前,企業所得稅稅收優惠政策形成了以產業優惠為主、區域優惠為輔、兼顧社會進步的新的稅收優惠格局。區域稅收優惠只保留了西部大開發稅收優惠政策,其它區域優惠政策已取消。產業稅收優惠政策主要體現在:促進技術創新和科技進步,鼓勵基礎設施建設,鼓勵農業發展及環境保護與節能等方面。因此,企業利用稅收優惠政策開展稅務籌劃主要體現在以下幾個方面:

?

1.低稅率及減計收入優惠政策。低稅率及減計收入優惠政策主要包括:對符合條件的小型微利企業實行20%的優惠稅率;資源綜合利用企業的收入總額減計10%。稅法對小型微利企業在應納稅所得額、從業人數和資產總額等方面進行了界定。

?

2.產業投資的稅收優惠。產業投資的稅收優惠主要包括:對國家需要重點扶持的高新技術企業減按15%稅率征收所得稅;對農林牧漁業給予免稅;對國家重點扶持基礎設施投資享受三免三減半稅收優惠;對環保、節能節水、安全生產等專用設備投資額的10%從企業當年應納稅額中抵免。

?

3.就業安置的優惠政策。就業安置的優惠政策主要包括:企業安置殘疾人員所支付的工資加計100%扣除,安置特定人員(如下崗、待業、專業人員等)就業支付的工資也給予一定的加計扣除。企業只要錄用下崗員工、殘疾人士等都可享受加計扣除的稅收優惠。企業可以結合自身經營特點,分析哪些崗位適合安置國家鼓勵就業的人員,籌劃錄用上述人員與錄用一般人員在工薪成本、培訓成本、勞動生產率等方面的差異,在不影響企業效率的基礎上盡可能錄用可以享受優惠的特定人員。

二、合理利用企業的組織形式開展稅務籌劃

?

在有些情況下,企業可以通過合理利用企業的組織形式,對企業的納稅情況進行籌劃。例如,企業所得稅法合并后,遵循國際慣例將企業所得稅以法人作為界定納稅人的標準,原內資企業所得稅獨立核算的標準不再適用,同時規定不具有法人資格的分支機構應匯總到總機構統一納稅。不同的組織形式分別使用獨立納稅和匯總納稅,會對總機構的稅收負擔產生影響。企業可以利用新的規定,通過選擇分支機構的組織形式進行有效的稅務籌劃。

?

企業從組織形式上有子公司和分公司兩種選擇。其中,子公司是具有獨立法人資格,能夠承擔民事法律責任與義務的實體;而分公司是不具有獨立法人資格,需要由總公司承擔法律責任與義務的實體。企業采取何種組織形式需要考慮的因素主要包括:分支機構盈虧、分支機構是否享受優惠稅率等。

?

第一種情況:預計適用優惠稅率的分支機構盈利,選擇子公司形式,單獨納稅。第二種情況:預計適用非優惠稅率的分支機構盈利,選擇分公司形式,匯總到總公司納稅,以彌補總公司或其他分公司的虧損;即使下屬公司均盈利,此時匯總納稅雖無節稅效應,但可降低企業的辦稅成本,提高管理效率。第三種情況:預計適用非優惠稅率的分支機構虧損,選擇分公司形式,匯總納稅可以用其他分公司或總公司利潤彌補虧損。第四種情況:預計適用優惠稅率的分支機構虧損,這種情況下就要考慮分支機構扭虧的能力,若短期內可以扭虧宜采用子公司形式,否則宜采用分公司形式,這與企業經營策劃有緊密關聯。不過總體來說,如果下屬公司所在地稅率較低,則宜設立子公司,享受當地的低稅率。

?

如果在境外設立分支機構,子公司是獨立的法人實體,在設立所在國被視為居民納稅人,通常要承擔與該國其他居民公司一樣的全面納稅義務。但子公司在所在國比分公司享受更多的稅務優惠,一般可以享有東道國給予其居民公司同等的稅務優惠待遇。如果東道國適用稅率低于居住國時,子公司的積累利潤還可以得到遞延納稅的好處。而分公司不是獨立的法人實體,在設立所在國被視為非居民納稅人,所發生的利潤與總公司合并納稅。但我國企業所得稅法不允許境內外機構的盈虧相互彌補,因此,在經營期間若發生分公司經營虧損,分公司的虧損也無法沖減總公司利潤。

三、利用折舊方法開展稅務籌劃

?

折舊是為了彌補固定資產的損耗而轉移到成本或期間費用中計提的那一部分價值,折舊的計提直接關系到企業當期成本、費用的大小,利潤的高低和應納所得稅的多少。折舊具有抵稅作用,采用不同的折舊方法,所需繳納的所得稅稅款也不相同。因此,企業可以利用折舊方法開展稅收籌劃。

?

縮短折舊年限有利于加速成本收回,可以把后期成本費用前移,從而使前期會計利潤發生后移。在稅率穩定的前提下,所得稅的遞延繳納相當于取得了一筆無息貸款。另外,當企業享受“三免三減半”的優惠政策時,延長折舊期限把后期利潤盡量安排在優惠期內,也可進行稅收籌劃,減輕企業稅負。最常用的折舊方法有直線法、工作量法、年數總和法和雙倍余額遞減法等。運用不同的折舊方法計算出來的折舊額在量上不一致,分攤各期的成本也存在差異,影響各期營業成本和利潤。這一差異為稅收籌劃提供了可能。

四、利用存貨計價方法開展稅務籌劃

?

存貨是確定構成主營業務成本核算的重要內容,對于產品成本、企業利潤及所得稅都有較大的影響。企業所得稅法允許企業采用先進先出法、加權平均法或者個別計價法確定發出存貨的實際成本,但不允許采用后進先出法。

?

選擇不同的存貨發出計價方法,會導致不同的銷貨成本和期末存貨成本,產生不同的企業利潤,進而影響各期所得稅額。企業應根據自身所處的不同納稅期以及盈虧的不同情況選擇不同的存貨計價方法,使得成本費用的抵稅效應得到最充分的發揮。如,先進先出法適用于市場價格普遍處于下降趨勢,可使期末存貨價值較低,增加當期銷貨成本,減少當期應納稅所得額,延緩納稅時間。在企業普遍感到流動資金緊張時,延緩納稅無疑是從國家獲取一筆無息貸款,有利于企業資金周轉。在通貨膨脹情況下,先進先出法會虛增利潤,增加企業的稅收負擔,不宜采用。

五、利用收入確認時間的選擇開展稅務籌劃

?

企業在銷售方式上的選擇不同對企業資金的流入和企業收益的實現有著不同的影響,不同的銷售方式在稅法上確認收入的時間也是不同的。通過銷售方式的選擇,控制收入確認的時間,合理歸屬所得年度,可在經營活動中獲得延緩納稅的稅收效益。

?

企業所得稅法規定的銷售方式及收入實現時間的確認包括以下幾種情況:一是直接收款銷售方式,以收到貨款或者取得索款憑證,并將提貨單交給買方的當天為收入的確認時間。二是托收承付或者委托銀行收款方式,以發出貨物并辦好托收手續的當天為確認收入時間。三是賒銷或者分期收款銷售方式,以合同約定的收款日期為企業收入的確認日期。四是預付貨款銷售或者分期預收貨款銷售方式,以是否交付貨物為確認收入的時間。五是長期勞務或工程合同,按照納稅年度內完工進度或者完成的工作量確認收入的實現。

?

可以看出,銷售收入確認在于“是否交貨”這個時點上,交貨取得銷售額或取得索取銷售額憑證的,銷售成立確認收入;否則收入未實現。因此,銷售收入的籌劃關鍵是對交貨時點的把握和調整,每種銷售結算方式都有其收入確認的標準條件,企業通過對收入確認條件的控制即可以控制收入確認的時間。

六、利用費用扣除標準的選擇開展稅務籌劃

?

費用列支是應納稅所得額的遞減因素。在稅法允許的范圍內,應盡可能地列支當期費用,減少應繳納的所得稅,合法遞延納稅時間來獲得稅收利益。

?

企業所得稅法允許稅前扣除的費用劃分為三類:一是允許據實全額扣除的項目,包括合理的工資薪金支出,企業依照法律、行政法規有關規定提取的用于環境保護、生態恢復等方面的專項資金,向金融機構借款的利息支出等。二是有比例限制部分扣除的項目,包括公益性捐贈支出、業務招待費、廣告業務宣傳費、工會經費等三項基金等,企業要控制這些支出的規模和比例,使其保持在可扣除范圍之內,否則,將增加企業的稅收負擔。三是允許加計扣除的項目,包括企業的研究開發費用和企業安置殘疾人員所支付的工資等。企業可以考慮適當增加該類支出的金額,以充分發揮其抵稅的作用,減輕企業稅收負擔。

?

允許據實全部扣除的費用可以全部得到補償,可使企業合理減少利潤,企業應將這些費用列足用夠。對于稅法有比例限額的費用應盡量不要超過限額,限額以內的部分充分列支;超額的部分,稅法不允許在稅前扣除,要并入利潤納稅。因此,要注意各項費用的節稅點的控制。